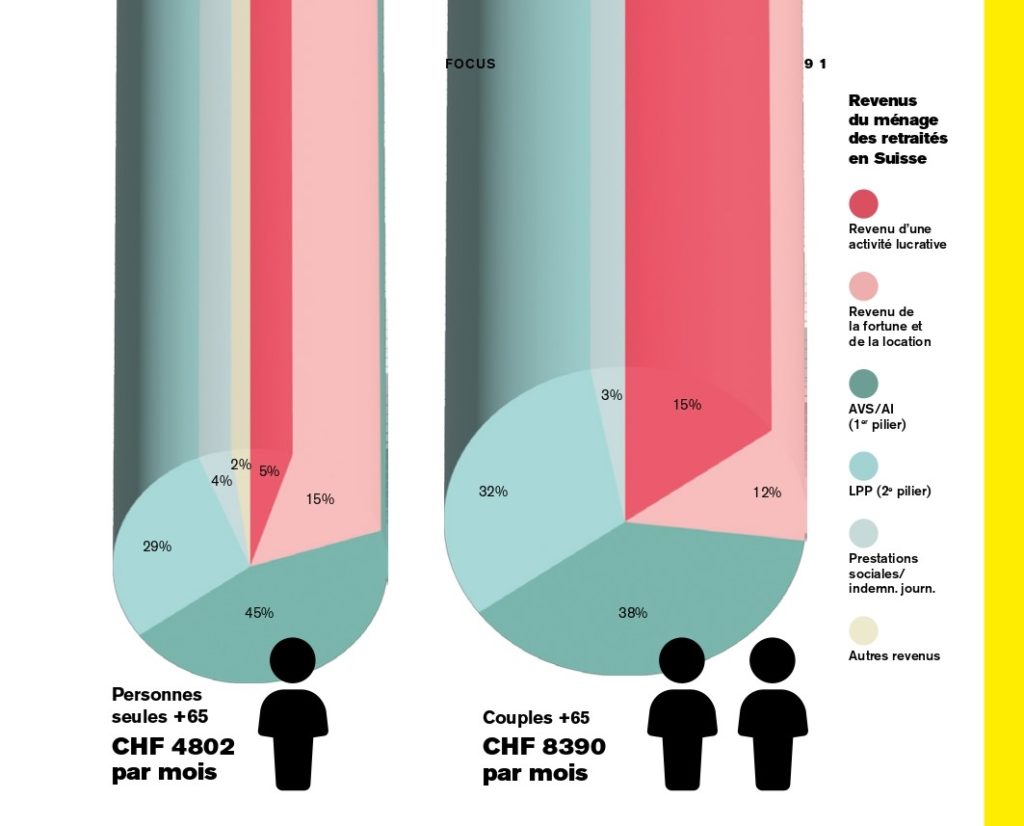

La plupart des Suisse·sses ignorent le montant de leurs rentes après 65 ans. Une équipe développe actuellement un prototype de plateforme qui permettra de simuler son revenu à la retraite.

Quel sera votre revenu à la retraite ? Si vous êtes incapable de répondre à cette question, rassurez-vous : vous n’êtes pas un cas unique, loin de là. La majorité des Suisse·sses ignorent le montant dont ils disposeront après 65 ans. Comment expliquer ce manque de transparence, alors qu’il s’agit souvent de la principale épargne des travailleuses et des travailleurs ? Plusieurs facteurs entrent en ligne de compte. Le premier est en lien avec la complexité du système de prévoyance helvétique, basé sur les fameux trois piliers que sont l’assurance vieillesse et survivants (AVS), la prévoyance professionnelle et la prévoyance individuelle. Ce principe a été accepté en votation le 3 décembre 1972. Une pléthore de lois, d’ordonnances et de règlements ont depuis été liés au 1er et au 2e pilier. L’AVS est gérée par l’Office fédéral des assurances sociales (OFAS) au moyen d’une structure décentralisée basée sur les Caisses de compensation cantonales et professionnelles. Le 2e pilier compte plus de 4,4 millions d’assuré·es actifs et est géré par 1389 institutions à travers le pays (OFS). Le 3e pilier est quant à lui proposé par les banques et assurances privées.

« Ces nombreux acteurs liés à la prévoyance ont chacun une logique propre et n’ont pas de système d’information commun ou interfacé, souligne Catherine Equey, professeure à la Haute école de gestion de Genève – HEG-Genève – HES-SO. Pour obtenir des informations sur son revenu à la retraite, l’assuré·e doit s’adresser individuellement à chacun des trois piliers au moyen de procédures parfois fastidieuses. » Demander une estimation de son 1er pilier à la retraite peut se faire auprès d’une des 74 caisses de compensation. Cette information est en principe gratuite après 40 ans et tous les cinq ans (art. 58 al. 1 let. a RAVS). L’exécution de ce calcul prévisionnel est prise en charge par le Fonds de compensation à hauteur de 110 francs par calcul (art. 158bis, al. 1 let. a RAVS). « La Suisse accuse un retard important en termes de cyberadministration, observe Catherine Equey. C’est un paradoxe, car certains secteurs de l’économie sont ultra-numérisés. Il ne s’agit pas de problèmes d’infrastructures ou de compétences, mais bien de freins politiques et institutionnels. »

Nombreux freins à la numérisation de la prévoyance

Les freins à la numérisation et à la transparence des données de prévoyance se situent à plusieurs niveaux. Les institutions du 2e pilier se trouvent notamment en concurrence les unes avec les autres concernant les rendements de la part surobligatoire de cette assurance. Leurs frais de gestion, qui ont été estimés à près de 6,8 milliards de francs en 2020 – ce qui représente 1500 francs par année et par assuré·e –, ne font pas l’objet d’une communication transparente (Source: Évaluation des coûts administratifs dans le 2e pilier, Contrôle fédéral des finances, CDF – 20297, 3, octobre 2022). Les banques et les assurances qui proposent des contrats de 3e pilier répondent quant à elles aux principes des lois du marché. Elles vont donc chercher à vendre leurs produits auprès d’un public cible.

À moins d’avoir les moyens de s’offrir les services d’une conseillère ou d’un conseiller financier, il n’est pas possible à l’heure actuelle d’avoir une vision globale de son revenu à la retraite.

Catherine Equey

« À moins d’avoir les moyens de s’offrir les services d’une conseillère ou d’un conseiller financier, il n’est pas possible à l’heure actuelle d’avoir une vision globale de son revenu à la retraite, avance Catherine Equey. C’est pour pallier cela que, avec mon collègue Jean-Philippe Trabichet, nous avons lancé le projet Digital Individual Benefit Statement (DIBS) en 2021. » Cofinancé par Innosuisse et par les éditeurs de logiciels Globaz et Neosis Solutions, avec la participation de l’OFAS et de la Centrale de compensation, DIBS a pour objectif le développement d’un prototype de plateforme numérique permettant aux personnes assurées de réunir des informations sur leurs rentes et capitaux de vieillesse. Baptisé e-rentes.ch, ce service se veut facilement compréhensible et basé sur une approche intuitive. Il suffira à l’assuré·e de se munir de son numéro AVS, ainsi que de ses données de connexion à ses comptes de 2e et 3e piliers, pour obtenir une estimation de sa rente et effectuer des simulations. Aucune estimation ne sera effectuée directement sur la plateforme, qui ne stockera pas de données et dont la sécurité sera basée sur des technologies similaires à celles utilisées dans l’e-banking. E-rentes.ch ira chercher les montants des rentes et capitaux dans les systèmes des trois différents piliers. Pour ce faire, trois interfaces, qui communiqueront chacune avec un pilier correspondant, ont été développées.

Un projet techniquement réaliste

« Techniquement parlant, ce projet est réalisable, précise Catherine Equey. Nous prévoyons d’ailleurs de présenter un prototype fonctionnel en 2024. Les principaux obstacles sont d’ordre politique et institutionnel. Nous avons constaté une forte volonté de l’OFAS de numériser ses services afin de rendre les données accessibles aux citoyen·nes. La situation est par contre plus compliquée du côté des établissements qui gèrent le 2e et le 3e pilier. La majorité d’entre eux ne souhaite pas mettre les données à disposition d’e-rentes.ch. Ils n’évolueront que si le cadre législatif les y contraint, ce qui n’est pas le cas actuellement. » Leila Lamti, cheffe du secteur IT à l’OFAS, a collaboré avec Catherine Equey et son équipe dans le cadre du projet DIBS. Elle explique avoir été ravie qu’une haute école empoigne la thématique de la numérisation et de l’accès aux données de prévoyance en rassemblant à la même table des acteurs académiques, privés, des administrations publiques, ainsi que des spécialistes techniques : « Ces échanges ont été fructueux. La direction de l’OFAS et le Conseil fédéral soutiennent la numérisation de la prévoyance. Il n’y a pas de raison pour que les assuré·es ne profitent pas des évolutions technologiques et n’obtiennent pas un accès facilité à leurs données. À l’OFAS, nous menons par ailleurs notre propre projet visant la mise à disposition des données de l’AVS. »

Lorsqu’on ignore le montant de sa rente, on ne peut pas prendre de décisions en connaissance de cause durant sa vie active, par exemple lorsqu’on opte pour un temps partiel ou qu’on se met à son compte.

Leila Lamti

Pour Leila Lamti, il est essentiel que le système de prévoyance améliore la communication avec les citoyen·nes. « Lorsqu’on ignore le montant de sa rente, on ne peut pas prendre de décisions en connaissance de cause durant sa vie active, par exemple lorsqu’on opte pour un temps partiel ou qu’on se met à son compte. De manière générale, à l’heure de la flexibilisation du départ à la retraite, il devrait être possible de simuler facilement et gratuitement les différents scénarios de rente en cas de retraite anticipée ou de travail au-delà de 65 ans. » Catherine Equey corrobore ces propos et ajoute : « Les données de prévoyance appartiennent aux citoyen·nes, ils devraient les exiger ! Je suis frappée par le manque d’ambition collective à ce niveau. La Grand Bretagne est dotée d’un système similaire à DIBS depuis 2021 et cela fait longtemps que les citoyen·nes des pays nordiques connaissent le montant global de leur retraite. Quant à nous, en Suisse, il nous reste passablement d’épreuves à franchir pour faire passer e-rentes.ch de prototype à une solution officielle. »

Les deux expertes considèrent en effet que cela ne pourra pas se faire sans une évolution législative. « À l’heure actuelle, l’unique obligation des caisses de pension est d’envoyer un certificat statique en fin d’année à chaque assuré·e, explique Leila Lamti. Il faudrait trouver une solution pour transmettre les données sous un certain format numérique. » Un autre enjeu sera d’implémenter le fonctionnement pérenne de e-rente.ch, ce qui nécessite bien sûr un financement et un modèle de gouvernance. « La question de la responsabilité de cette plateforme est encore ouverte, poursuit la cheffe du secteur IT à l’OFAS. Est-ce que cela relève du rôle de la Confédération ou des organismes privés ? Je pencherais plutôt pour la première solution, en raison du cadre légal contraignant de l’AVS et du 2e pilier pour les citoyen·nes. » Malgré ces défis, la spécialiste est optimiste : « Je considère qu’il est possible d’obtenir un soutien parlementaire sur ces questions et j’ai bon espoir que e-rentes.ch pourra fonctionner d’ici quelques années. »